Assicurare il cantiere – bene – vuol dire assicurare il business. Assicurare il cantiere pensando al valore del cantiere nel suo insieme e ai sinistri che possono impattare sulla profittabilità dei lavori deve essere una priorità per gli imprenditori delle costruzioni. Insieme all’ Ing. Luigi Burei, fondatore e Presidente di Margas srl, chiariamo nel modo più semplice possibile cosa sia una polizza CAR – Contractor’s All Risks – e quali opportunità possa offrire alla committenza dei cantieri. Con alcune accortezze. Ing. Burei, perché assicurare il cantiere con una Polizza CAR? La polizza CAR – Contractor’s All Risks – è una Polizza Assicurativa che garantisce il cantiere nella sua interezza. Indennizza in maniera diretta gli eventuali danni alle opere previste nel contratto di appalto ai beni che si trovano nel cantiere e i causati da chi partecipa ai lavori, compresi eventuali subappaltatori. Assicurare il cantiere con la Polizza Car vuol dire proteggere il committente, l’appaltatore principale (o stazione appaltante), gli eventuali subappaltatori e chiunque sia legato da un contratto per la realizzazione dei lavori. L’importante è richiederlo esplicitamente. La CAR infatti permette di recuperare i soldi necessari a ripristinare il cantiere così come era prima del sinistro, indipendentemente dal responsabile del sinistro stesso

Il Rapporto Clusit 2017: anche questa edizione include un approfondimento sul tema assicurativo. Margas – Broker e Consulente padovano prende parte al Rapporto Clusit 2017 sulla sicurezza ICT in Italia in qualità di contributor. Grazie ai dati raccolti nel 2016 con una indagine presso medie aziende del Nord-Est, mette a disposizione del Rapporto uno spaccato dell’Italia: esposizione al rischio e familiarità con lo strumento assicurativo a complemento di politiche di Cyber risk Management. A che punto siamo? Quali sono le FAQ a cui bisogna dare risposta? Il Focus On Assicurativo del Rapporto Clusit 2017 Per la seconda volta consecutiva questo broker padovano che segue da 35 anni le imprese e i loro rischi tecnologici e operativi, dà il proprio contributo al Rapporto Clusit. Quest’anno Margas ha messo a disposizione di Clusit i dati relativi al coinvolgimento del CIO in decisioni relative al trasferimento del rischio residuo alle Assicurazioni. Nella nostra visione della realtà delle imprese, questi è potenziale volano della Cyber Security Effectiveness aziendale. I dati provengono dal whitepaper “Cyber Risk Exposure & Cyber Risk Insurance” voluto e realizzato da Via Virtuosa con la collaborazione di Margas per la parte assicurativa. Una indagine basata su alcuni presupposti: Si fa Cyber Security,

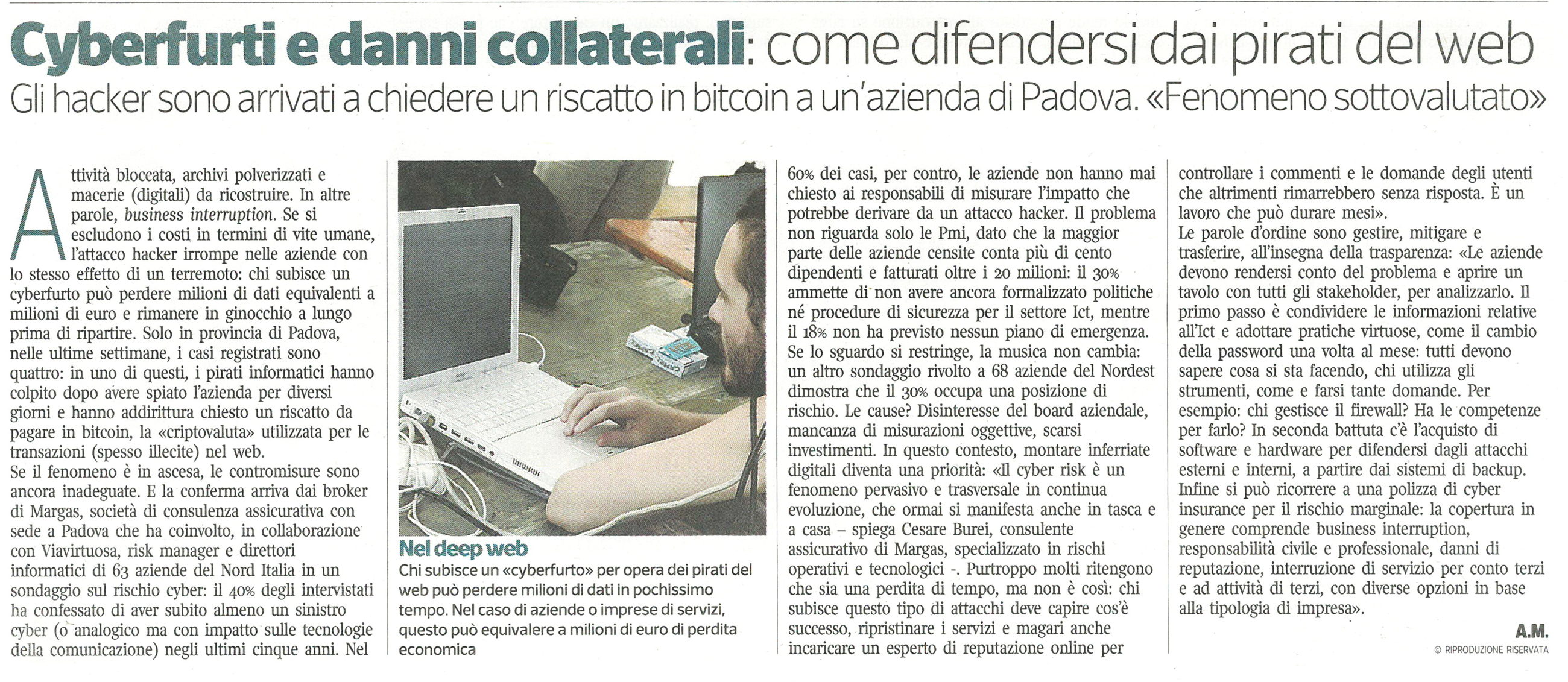

L’Assicurazione Cyber su Corriere Imprese. Assicurazione Cyber trova spazio nelle pagine dedicate al sistema economico delle imprese e all’Innovazione del Corriere del Veneto. Dopo un passaggio in Cronaca. Una buona notizia in due atti di cui sono protagonisti il Corriere del Veneto, il Gruppo Giovani Confindustria Padova e Margas. “L’assicurazione cyber non copre.” Chiosa in Cronaca E’ il 16 dicembre 2016 e il Corriere del Veneto pubblica il suo articolo. Siamo ancora in Cronaca: Imprese, Hacker e riscatto. Quattro aziende del padovano di medie dimensioni, attive nel settore servizi sono state attaccate, subiscono una richiesta di riscatto e il blocco dei sistemi informativi e dell’accesso a dati importanti. L’articolo presenta ai nostro occhi almeno due pregi: chiama al confronto il Consigliere Delegato Gerli del Gruppo dei Giovani Industriali di Confindustria Padova e si interroga sulle conseguenze. Il linguaggio è quello di chi si preoccupa dei Rischi: una catastrofe naturale che lascia l’azienda a zero, c’è fermo d’attività o business interruption, preoccupazione per forti perdite dirette e indirette. E in chiusura… si fa riferimento alle coperture assicurative e alla loro capacità (o meno) di mitigare i costi e danni subiti. Che il fenomeno dei rischi cyber o cyber-correlati, che corrono ormai tutte le imprese il

Perdere l’autosufficienza. Perdere l’autosufficienza e diventare un peso quando si è un punto di riferimento, può essere un problema. Esistono delle polizze assicurative denominate LTC o Long Term Care. Vediamo in cosa consistono e se possono farci vivere più sereni oggi e domani. Da una indagine del Centro Studi Investimenti Sociali (CENSIS) del 2017 più di un quarto degli italiani intervistati in ogni fascia sociale si dice preoccupato, per il futuro, della possibilità di perdere l’autosufficienza e di trovarsi in gravi difficoltà economiche e di vita. Cosa vuol dire paura di perdere l’autosufficienza? Innanzitutto e’ necessario spiegare cosa si intende per “perdere l’autosufficienza”. Essa si verifica quando una persona in genere anziana o disabile, non è più in grado di svolgere per malattia o incidente, alcuni atti quotidiani come: farsi il bagno o la doccia vestirsi e svestirsi lavarsi muoversi essere continente bere e mangiare avere memoria e una funzionalità verbale e logica efficace Non essere più in grado di esercitare una o più di queste abilità “normali”, rende necessaria l’assistenza di un’altra persona. Se l’assistenza pubblica non aiuta L’assistenza pubblica in Italia non riesce a far fronte alla domanda dei non autosufficienti per quantità e qualità dei servizi offerti. Infatti